Zhanyan Bio在新的第三委员会的冲刺:去年的收入接

- 编辑:皇冠APP官方下载 -Zhanyan Bio在新的第三委员会的冲刺:去年的收入接

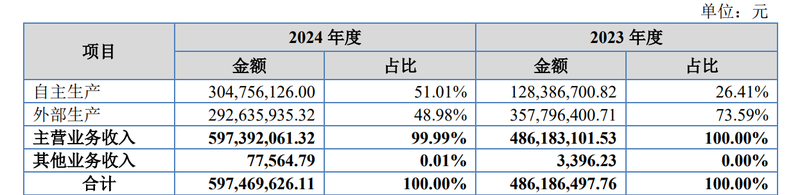

新的第三板可能会抽出另一家皮肤护肤公司。 7月3日,来自北京新闻的记者贝克金融公司(Beike Beike Finance)发现,Zhanyan Biotechnology Co,Ltd(从那里称为“ Zhanyan Bio”)透露了教学的公开转移(申请草案)。该公司计划在新第三板的主层上列出。目前列出的股票总数为6162万股,包括CICC作为赞助商经纪人。皮肤级护肤产品的一部分收入增加了,有些产品由OEM制造。根据官方网站,Zhanyan Bio专门研究生物医学材料,皮肤科护肤产品和生物活性原材料的研究,开发,制造和销售。 2019年,该公司开始了Brand的运营,并从医疗方面铺设到消费品轨道;从2020年到2023年,Zhanyan Bio继续通过各种渠道穿透消费品码头,而2023年,IT CooperaTED超过3,300个离线链链商店。目前,Zhanyan Bio主要拥有三个次数,尤其是“ Zhanyan”,这是一种专门从事皮肤问题的品牌,“ Zhanxiaoyan”,“ zhanxiaoyan”,是婴儿和婴儿的皮肤病学水平的皮肤护理品牌,以及“ defelin”,“ defelin”,一种生物活性综合酸性酸品牌。近年来,Zhanyan Bio的收入和净利润表现出稳定的增长速度。在2023年和2024年,该公司获得了4.86亿元人民币和5.97亿元人民币,净净额为684.76亿元,净额为73501.1万元;元人民币的净收入分别为503.176亿和637.3万元。其中,Zhanyan Bio在2024年的收入增长中,这在很大程度上受益于该公司的长期促销和布局,医疗设备和化妆品的销售总收入也增加了。 通过产品部门,Zhanyan Bio的主要业务是专用产品(医疗设备)和皮肤护肤产品(化妆品)。两者贡献了90%以上他们的总收入和其他企业是销售包装材料等。化妆品的收入约为1.45亿元和2.2亿元人民币,分别提供29.92%和36.89%。医疗敷料产品一直是Zanyan Bio的主要业务。公共转会说明(提交草案)表明,该公司在皮肤屏障维修行业中的主要组成部分是Fuerjia,Juzi Bio和Chuanger Bio。根据Zhushi咨询数据,根据2023年的销售等级,Zhanyan Bio在中国皮肤屏障市场的主要竞争对手中排名第三,占市场份额的近3.6%。在皮肤级皮肤护理产品市场中,Zhanyan Bio市场在2023年的共享约为0.5%。 “预计公司的市场分享将在未来五年内继续增加。” Zhanyan Bio公告的照片/屏幕截图。北京新闻的一名记者融资指出,comPany的主要业务产品有两种生产模型:独立生产和外部生产,其中外部生产包括OEM化妆品生产,外部提取医疗设备产品。在2023年和2024年,Zhanyan Bio的外部产量分别获得了3.58亿元和2.93亿元的收入,占主要业务收入的73.59%和48.98%的收入。 Zhanyan Bio解释说:“随着业务规模的扩大,该公司已在西安(Shaanxi)和夏安(Hunan)建立了独立的生产工厂生产线路,独立生产的比例逐渐增加。” 在同一行业中,毛利润率远低于可比的公司,去年的研发成本下降了8.7%。数据显示,从2023年到2024年,Zhanyan Bio的毛利润率分别为62.33%和68.34%。 “该公司在2024年的毛利润率提高。一方面,由于生产和操作的扩大根据规模,一些产品已转向独立的生产,其采购议价能力逐渐增加,这在成本控制中起了副作用的作用。另一方面,在线电子商务渠道的毛利率相对较高。随着公司在线电子商务渠道销售份额的增加,毛利率也进一步提高。 " Sinabi ni Zhanyan Bio. Gayunpaman, kumpara sa antas ng gross profit margin ng maihahambing na mga kumpanya sa parehong industriya, mayroon pa ring isang tiyak na agwat. Halimbawa, noong 2023 at 2024, ang gross profit margin ng Chuanger Bio ay 79.1% at 78.74% ayon SA Pagkakabanggit;在Zhanyan Bio中,Ang Gross Gross Margin Ng Jinbo Bio Ay 90.16%,Ayon SA,其毛利率低于同一行业中的可比公司的毛利率低于:某些产品的外部OEM生产模型流浪等等。竞争的竞争继续加剧,在线电子商务平台的流量继续集中。 Zhanyan Bio承认,为了提高品牌知名度并提高产品市场份额并增加促销工作,在线直接销售价格下降的风险。他还指出:“为了维持整体绩效量表并抓住主要产品的市场份额,该公司还可以降低其他销售渠道中的产品销售价格,从而构成不可能继续保持较高毛利率的风险。”从频道方面,Zhanyan Bio的销售渠道包括直接销售,分销,代理商销售等,以及通过在线和离线渠道进行业务。 2023年,该公司的销售渠道收入成本约为40.54%,少于分销渠道的58.91%。到2024年,Zhanyan Bio将积极指导销售和促销资源来倾斜在线直接销售渠道,以及直接销售渠道的主要业务收入比例将增加到50.82%。 Zhanyan Bio公告的照片/屏幕截图。在线直接销售渠道收入的增长与大型营销促销密不可分。从2023年到2024年,Zhanyan Bio的销售费用分别为1.84亿元和2.76亿元人民币,同比增长率高达50%。主要原因是“该公司增加了在营销和促销方面的投资,重点关注在线渠道。”在研发方面,尽管Zhanyan Bio表示,该公司已经获得了从上游生物活性原材料到下游医疗设备,皮肤级皮肤护理产品和其他终端产品的完整链接研发覆盖范围,但其研发投资不如“小”销售支出好。 202在四年中,研发成本从2023年的15.0381亿元人民币下降8.7%,至137.277亿元,而研发成本比也从3.09%下降到2.3%。在同一ti我,该公司的销售成本比率从37.91%增加到46.25%。如果此时成功列出了新的第三板,那么Zhanyan Bio可以利用资本市场来增强开发空间。但是,面对广泛的前景,Zhanyan Bio仍然需要解决诸如销售和R&D不平衡以及将OEM外部生产用于某些产品等问题。 北京新闻壳牌财务记者Li Zheng编辑Juanjuan校对Wang Xin

新的第三板可能会抽出另一家皮肤护肤公司。 7月3日,来自北京新闻的记者贝克金融公司(Beike Beike Finance)发现,Zhanyan Biotechnology Co,Ltd(从那里称为“ Zhanyan Bio”)透露了教学的公开转移(申请草案)。该公司计划在新第三板的主层上列出。目前列出的股票总数为6162万股,包括CICC作为赞助商经纪人。皮肤级护肤产品的一部分收入增加了,有些产品由OEM制造。根据官方网站,Zhanyan Bio专门研究生物医学材料,皮肤科护肤产品和生物活性原材料的研究,开发,制造和销售。 2019年,该公司开始了Brand的运营,并从医疗方面铺设到消费品轨道;从2020年到2023年,Zhanyan Bio继续通过各种渠道穿透消费品码头,而2023年,IT CooperaTED超过3,300个离线链链商店。目前,Zhanyan Bio主要拥有三个次数,尤其是“ Zhanyan”,这是一种专门从事皮肤问题的品牌,“ Zhanxiaoyan”,“ zhanxiaoyan”,是婴儿和婴儿的皮肤病学水平的皮肤护理品牌,以及“ defelin”,“ defelin”,一种生物活性综合酸性酸品牌。近年来,Zhanyan Bio的收入和净利润表现出稳定的增长速度。在2023年和2024年,该公司获得了4.86亿元人民币和5.97亿元人民币,净净额为684.76亿元,净额为73501.1万元;元人民币的净收入分别为503.176亿和637.3万元。其中,Zhanyan Bio在2024年的收入增长中,这在很大程度上受益于该公司的长期促销和布局,医疗设备和化妆品的销售总收入也增加了。 通过产品部门,Zhanyan Bio的主要业务是专用产品(医疗设备)和皮肤护肤产品(化妆品)。两者贡献了90%以上他们的总收入和其他企业是销售包装材料等。化妆品的收入约为1.45亿元和2.2亿元人民币,分别提供29.92%和36.89%。医疗敷料产品一直是Zanyan Bio的主要业务。公共转会说明(提交草案)表明,该公司在皮肤屏障维修行业中的主要组成部分是Fuerjia,Juzi Bio和Chuanger Bio。根据Zhushi咨询数据,根据2023年的销售等级,Zhanyan Bio在中国皮肤屏障市场的主要竞争对手中排名第三,占市场份额的近3.6%。在皮肤级皮肤护理产品市场中,Zhanyan Bio市场在2023年的共享约为0.5%。 “预计公司的市场分享将在未来五年内继续增加。” Zhanyan Bio公告的照片/屏幕截图。北京新闻的一名记者融资指出,comPany的主要业务产品有两种生产模型:独立生产和外部生产,其中外部生产包括OEM化妆品生产,外部提取医疗设备产品。在2023年和2024年,Zhanyan Bio的外部产量分别获得了3.58亿元和2.93亿元的收入,占主要业务收入的73.59%和48.98%的收入。 Zhanyan Bio解释说:“随着业务规模的扩大,该公司已在西安(Shaanxi)和夏安(Hunan)建立了独立的生产工厂生产线路,独立生产的比例逐渐增加。” 在同一行业中,毛利润率远低于可比的公司,去年的研发成本下降了8.7%。数据显示,从2023年到2024年,Zhanyan Bio的毛利润率分别为62.33%和68.34%。 “该公司在2024年的毛利润率提高。一方面,由于生产和操作的扩大根据规模,一些产品已转向独立的生产,其采购议价能力逐渐增加,这在成本控制中起了副作用的作用。另一方面,在线电子商务渠道的毛利率相对较高。随着公司在线电子商务渠道销售份额的增加,毛利率也进一步提高。 " Sinabi ni Zhanyan Bio. Gayunpaman, kumpara sa antas ng gross profit margin ng maihahambing na mga kumpanya sa parehong industriya, mayroon pa ring isang tiyak na agwat. Halimbawa, noong 2023 at 2024, ang gross profit margin ng Chuanger Bio ay 79.1% at 78.74% ayon SA Pagkakabanggit;在Zhanyan Bio中,Ang Gross Gross Margin Ng Jinbo Bio Ay 90.16%,Ayon SA,其毛利率低于同一行业中的可比公司的毛利率低于:某些产品的外部OEM生产模型流浪等等。竞争的竞争继续加剧,在线电子商务平台的流量继续集中。 Zhanyan Bio承认,为了提高品牌知名度并提高产品市场份额并增加促销工作,在线直接销售价格下降的风险。他还指出:“为了维持整体绩效量表并抓住主要产品的市场份额,该公司还可以降低其他销售渠道中的产品销售价格,从而构成不可能继续保持较高毛利率的风险。”从频道方面,Zhanyan Bio的销售渠道包括直接销售,分销,代理商销售等,以及通过在线和离线渠道进行业务。 2023年,该公司的销售渠道收入成本约为40.54%,少于分销渠道的58.91%。到2024年,Zhanyan Bio将积极指导销售和促销资源来倾斜在线直接销售渠道,以及直接销售渠道的主要业务收入比例将增加到50.82%。 Zhanyan Bio公告的照片/屏幕截图。在线直接销售渠道收入的增长与大型营销促销密不可分。从2023年到2024年,Zhanyan Bio的销售费用分别为1.84亿元和2.76亿元人民币,同比增长率高达50%。主要原因是“该公司增加了在营销和促销方面的投资,重点关注在线渠道。”在研发方面,尽管Zhanyan Bio表示,该公司已经获得了从上游生物活性原材料到下游医疗设备,皮肤级皮肤护理产品和其他终端产品的完整链接研发覆盖范围,但其研发投资不如“小”销售支出好。 202在四年中,研发成本从2023年的15.0381亿元人民币下降8.7%,至137.277亿元,而研发成本比也从3.09%下降到2.3%。在同一ti我,该公司的销售成本比率从37.91%增加到46.25%。如果此时成功列出了新的第三板,那么Zhanyan Bio可以利用资本市场来增强开发空间。但是,面对广泛的前景,Zhanyan Bio仍然需要解决诸如销售和R&D不平衡以及将OEM外部生产用于某些产品等问题。 北京新闻壳牌财务记者Li Zheng编辑Juanjuan校对Wang Xin